前回のお話(一般特恵関税の原産地規則)の続きです。

A国は特恵関税適用国

B国は特恵関税非適用国

とします。

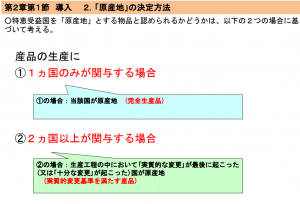

B国ポリプロピレンの塊がA国内でバケツに変わったのであれば

生産工程の中においての実質的変更が起こったとして

A国の原産品である事が認められて

特恵関税率が適用できるかどうかという点ですが、

結論から言うと

このケースでは原料のポリプロピレンの塊がB国産であっても

最終製品のバケツはA国で生産されたものとして認定され、

A国発行の原産地証明書があれば特恵関税の適用が可能となります。

それはなぜかというと特恵関税の基本ルールで定められているからです。

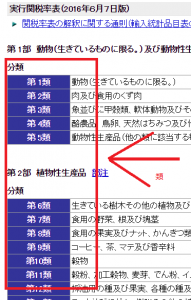

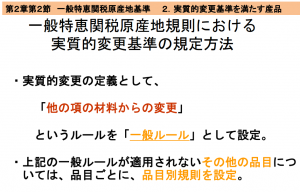

先日紹介した税関のスライドの14Pをご覧ください。

税関のスライドの14Pに書いてあるのがまさにこのルールです。

実質的変更の定義として、 「他の項の材料からの変更 」 というルールを

「一般ルール」として設定とあります。

これが言いたい事はB国産の原料を使用してA国産に変わる場合は

B国産の貨物(ポリプロピレンの塊)のHSコードの項が

A国産の貨物(バケツ)のHSコードの項と異なればよいという事です。

ちょっとわからなくなってきました?

その場合は以下を参照してください。

HSコードの項とはHSコードの頭4桁を意味します。

つまり原料のポリプロピレンの塊のHSコードとバケツのHSコードを調べて

それぞれの関連性を見る必要があります。

HSコードの選定は通関士の仕事です。

ポリプロピレンのHSコードは3902

バケツのHSコードは3924となります。

B国で調達された原料のHS頭4桁である項が

A国で加工される事により別のHS頭4桁に変更されました。

これが実質的変更が起きたという定義になります。

ちょっと難しいですが特恵税率を使用するうえで非常に大切な知識に

なりますので是非覚えておいてください。

当然原料も製品もA国内で調達できれば上記のような

第三国の絡むルールは気にする必要はございません。