一般特恵関税適用ルール5つについてこちらで解説をしました。

(特別特恵FTA/EPAのお話ではありませんのご注意ください。)

その中のルール1につきまして

「特恵受益国の原産品である」というものがあります。

当たり前でしょ!と思われるかもしれませんが

実はここが一番やっかいなんです。

例えば輸入貨物がポリプロピレン製のバケツだったとします。

そのバケツの原料のポリプロピレンが特恵関税適用国であるA国で調達され

更にA国で加工されたバケツであれば文句なしのA国産です。

しかし、このような場合はどうでしょう?

そのバケツの原料のポリプロピレンは特恵非適用B国でA国に輸出され、

そしてA国にてポリプロピレンの塊が加工されて初めてバケツになった場合

その貨物はA国として特恵関税の適用が認めらるでしょうか?

これが特恵関税適用が可能かどうかで揉めるポイントなのです。

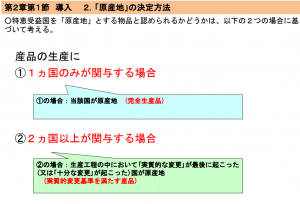

貨物の生産に2か国以上が関与するケースは原産地の認定が困難です。

そこで参考になるのが

こちらの税関のスライド14Pにある「原産地」の決定方法です。

スライドを見て見るとこのバケツに関しては

生産工程の中において「実質的な変更」が最後に起こった国が

原産地 となるというルールがありますので、これを適用すれば

A国内で実質的な変更が最後に起こったという基準に該当すれば

このバケツは日本に輸入される際に特恵関税率が適用されるはずです。

ポリプロピレンの塊がA国内でバケツに変わったのであれば

生産工程の中においての実質的変更に該当するでしょ!

と思いますよね?

でもここはフィーリングで決めてはいけません

実質的変更に該当するのかどうかの厳格なルールがありますので

それがどのようなものか次回ご説明させていただきます。