誰でもできるHSコードと関税率の調べ方を動画で解説しました。

是非ご覧ください。

世界のHSコード分類事例を用いた関税削減手法を紹介します。

誰でもできるHSコードと関税率の調べ方を動画で解説しました。

是非ご覧ください。

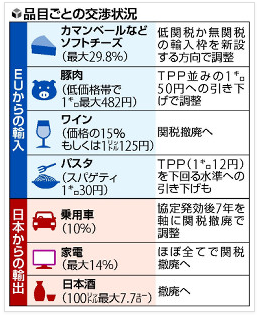

日EUのEPAがついに大筋合意へ至ったそうです。

EUからの強い要求のあったチーズの関税撤廃について

日本は乳製品全般の値崩れを懸念し、断固拒否の姿勢でしたが、

今回チーズの輸入割当制度の新設という条件で譲歩し、

EU側が承諾したようです。

EU側が課している自動車への関税10%は7年かけて

撤廃の予定ですのでこれから日本産の車が欧州に輸出しやすく

なるかもしれません。

その他にも日本側は豚肉、ワイン、パスタに対し関税を引下げ、

撤廃を行う予定で、

EU側は家電、日本酒はほぼ全て関税撤廃を行う予定です。

このEPAが締結されればその他の交渉中の経済連携協定にも

影響を与えるかもしれませんね。

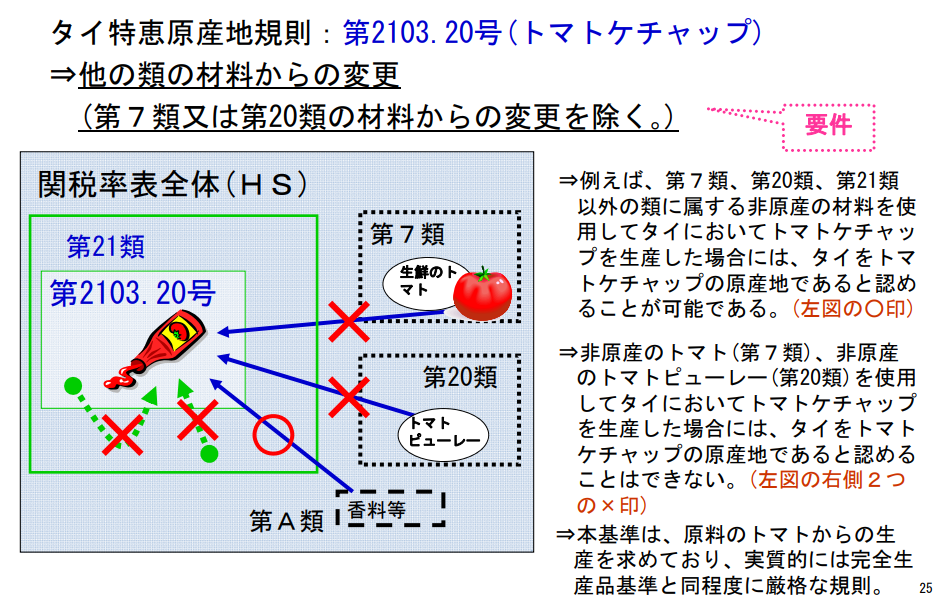

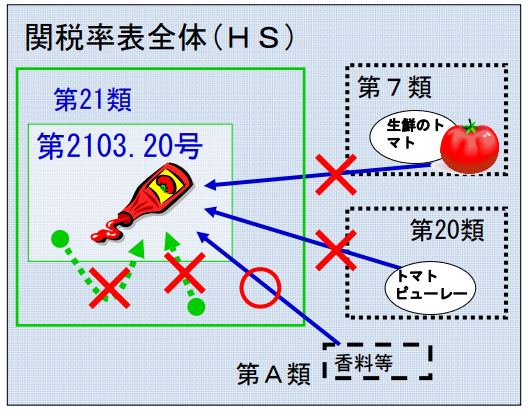

今回はトマトケチャップの関税の削減方法を紹介します。

以下の図をご覧ください。

日本にタイよりトマトケチャップを輸入したいとします。

そしてそのトマトケチャップにはタイ以外の国の原産である

トマトとトマトピューレーの2種類の原料から製造されております。

このような第三国からの原料から製造されたトマトケチャップは

特恵関税の適用対象となるのでしょうか?

まずは完成品のトマトケチャップのHSコードが2103.20である事

から、該当HSコードの日タイEPAの原産地規則を確認します。

つまり第三国の原料を使用したトマトケチャップを製造するには

HSコード7類と20類21類以外の原料から製造した物であれば

タイ産として原産地規則を見たし特恵関税適用となるという

意味です。

ではもう一度スライドを確認しましょう。

さきほど7類と20類と21類の原料以外を使用して製造という

規則を確認しました。

上記例の場合、トマトは7類でトマトピューレーは20類です。

よってこの2種類の原料をタイ以外の原産国から調達して

トマトケチャップを製造した場合、原産地規則は満たせず、

日本に輸入しても特恵関税率の適用はありません。

ちなみに上記例では香辛料も第三国から原料という設定です。

香辛料のHSコードは0910ですのでこちらの使用は原産地規則を

満たす事になりますので上記の例では香辛料だけが

特恵関税率を適用する上で使える原料となります。

トマトケチャップの原産地規則は厳しめですね、

7類と20類と21類以外の原料からの製造というと

かなり限られた範囲になってしまいますが

この3点以外の原料であれば何を使用しても原産地規則を満たす

事になりますので、うまく使えれば関税削減につながるでしょう。

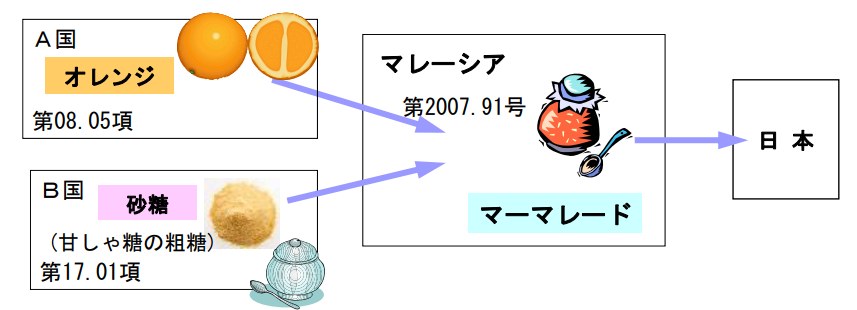

今回はマーマレードの関税を削減する為の原産地規則を紹介します。

マーマレードを作るにあたってはいくつかの材料を混合する必要が

ありますので、そのうちのいくつかの材料が第三国の原料を輸入

して製造しているケースがありそうです。

以下の例をご覧ください。

この例ではマレーシアで製造されたマーマレードですが

その材料となるオレンジと砂糖はA,B国という第三国からの

輸入品となっております。

ではA,B国から輸入した材料で製造したマーマレードは

日本で輸入する際にマレーシア産として

特恵税率での申告ができるのでしょうか?

マーマレードのHSコードは2007.91ですので

日マレーシアFTA/EPAの原産地規則を確認します。

![]()

これはつまり製品のマーマレードのHSコードが20から始まり、

第三国の材料のHSコードが製品のHSの頭2桁(類)が

20以外であればマレーシア原産として認めるという意味です。

ではA,B国からの原料のHSコードは何になっているでしょうか?

オレンジのHSコードは0805

砂糖のHSコードは1701です

という事は完成品のマーマレードのHSコード2009と比較すれば

頭2桁のHSコードは異なるものです。

という事でこの2つの第三国からの原料を使用したマーマレードは

マレーシア産として認められ、日本での輸入において

特恵関税適用の対象となります。

では原産地規則を満たさないケースはどのような原料でしょうか?

先ほど説明した通り、原産地規則を満たす第三国の原料は

マーマレードのHSの頭2桁の”20″以外の物でなくてはいけません。

よって”フルーツピューレー”(HSコード2007)

“香味付けのためのレモンジュース”(HSコード2009)

が第三国から原料として調達して製品のマーマレードを完成させた

場合は原産地規則を満たさないという事で

日本での輸入の際に特恵税率は適用しないという事になります。

製品のHSコードと第三国からの原料のHSコードが

原産性に重要な意味を与える事が多いのでよく確認しましょう。

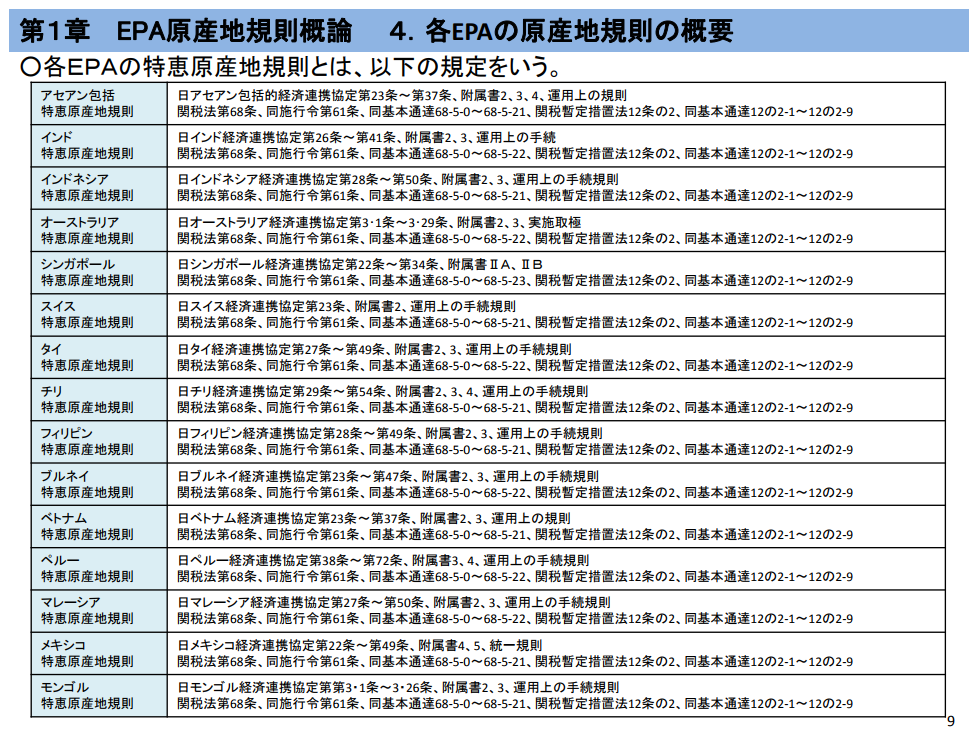

原産地規則は国によって微妙にルールが異なります。

ですので原産地証明書を使用して関税の減免税の適用を受けるには

各国別の原産地規則を事前に確認する必要があります。

各国別の原産地規則の根拠条文は以下に一覧があります。

各国との締約内容を確認するための条文へアクセスするには

経済産業省のHPからご確認下さい。

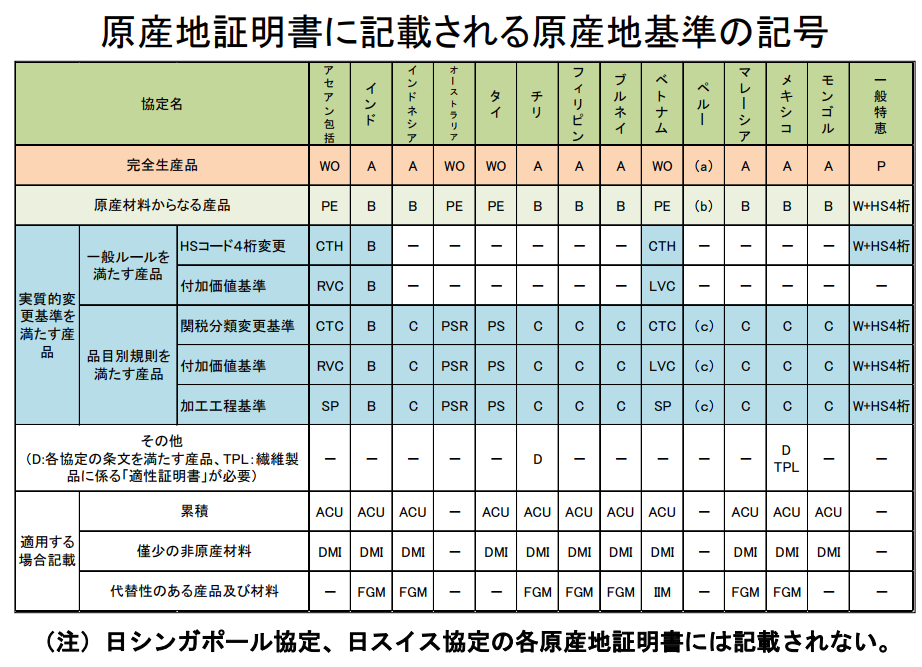

原産地証明書の8欄目部分にはアルファベット1から3文字程度の

記号が記載されております。

輸入時にも輸出時にもこの記号の意味は理解する必要があります。

最新版が税関HPに掲載されておりましたので引用します。

完全生産品である事を表す記号はWO,A,Pと3種類あります。

原産材料からなる産品はPE,B,W+HS4桁と3種類あります。

実質的変更基準を満たす産品でHSコード4桁の変更は

CTH,B,W+HS4桁と3種類あります。

実質的変更基準を満たす産品で付加価値基準を満たす場合は

RVC,B,LVCと3種類あります。

実質的変更基準を満たす産品で関税分類変更基準を満たす場合は

CTC,B,C,PRS,PS,W+HS4桁と4種類あります。

実質的変更基準を満たす産品で付加価値基準を満たす場合は

RVC,B,C,PSR,PS,LVC,W+HS4桁と7種類あります。

実質的変更基準を満たす産品で加工工程基準を満たす場合は

SP,B,C,PSR,PS,W+HS4桁と6種類あります。

その他の場合はD,TPLと2種類あります。

救済規定を適用するケースで累積の場合は

ACUの1種類です。

救済規定を適用するケースで僅少の非原産材料を使用するものは

DMIの1種類です。

救済規定を適用するケースで代替性のある産品、材料の場合は

FGM,IIMの2種類です。

同じ条件であっても締約国によってこの記号は異なりますので

取引をする国に合わせて上記一覧を参考にしてください。