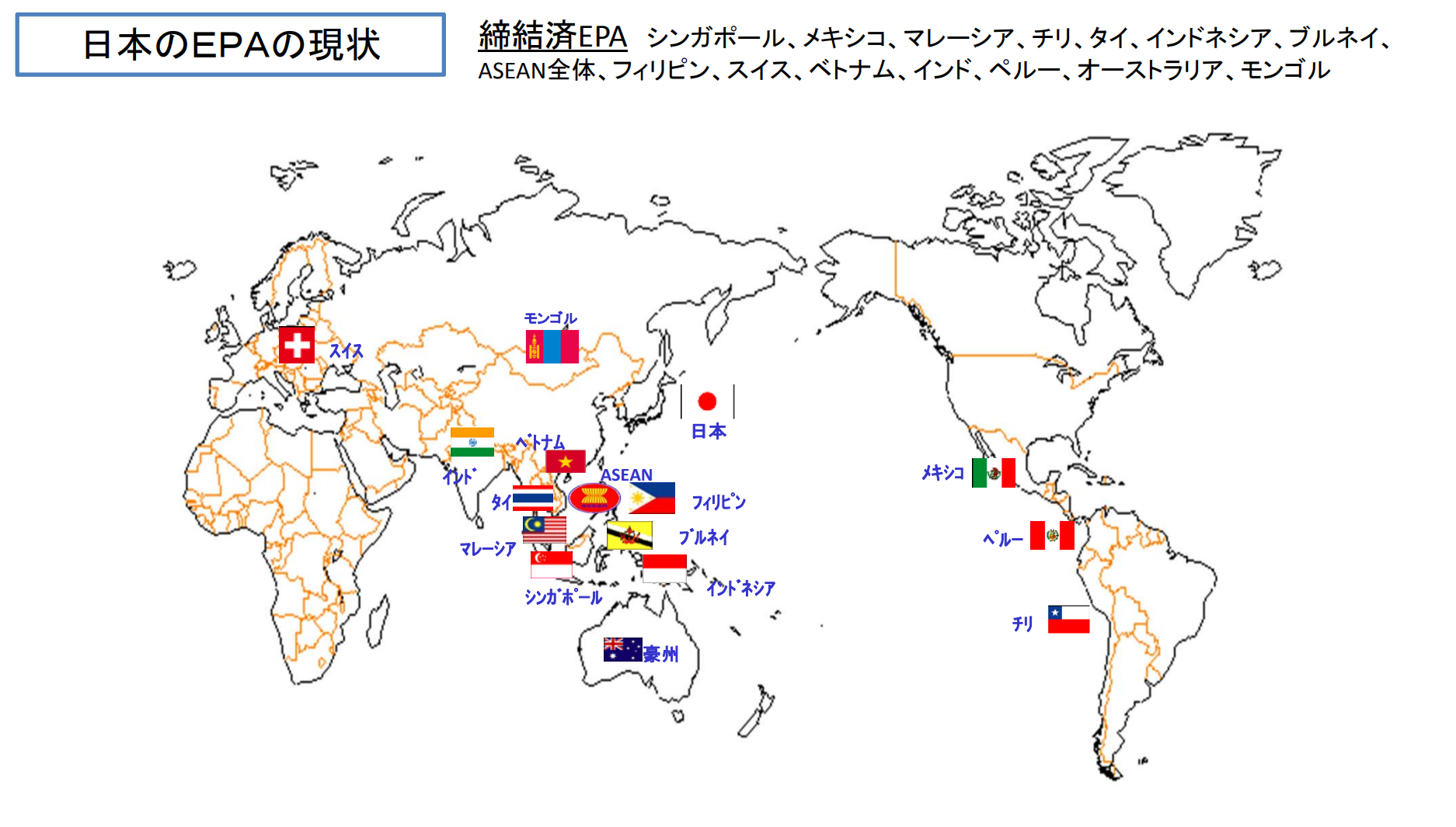

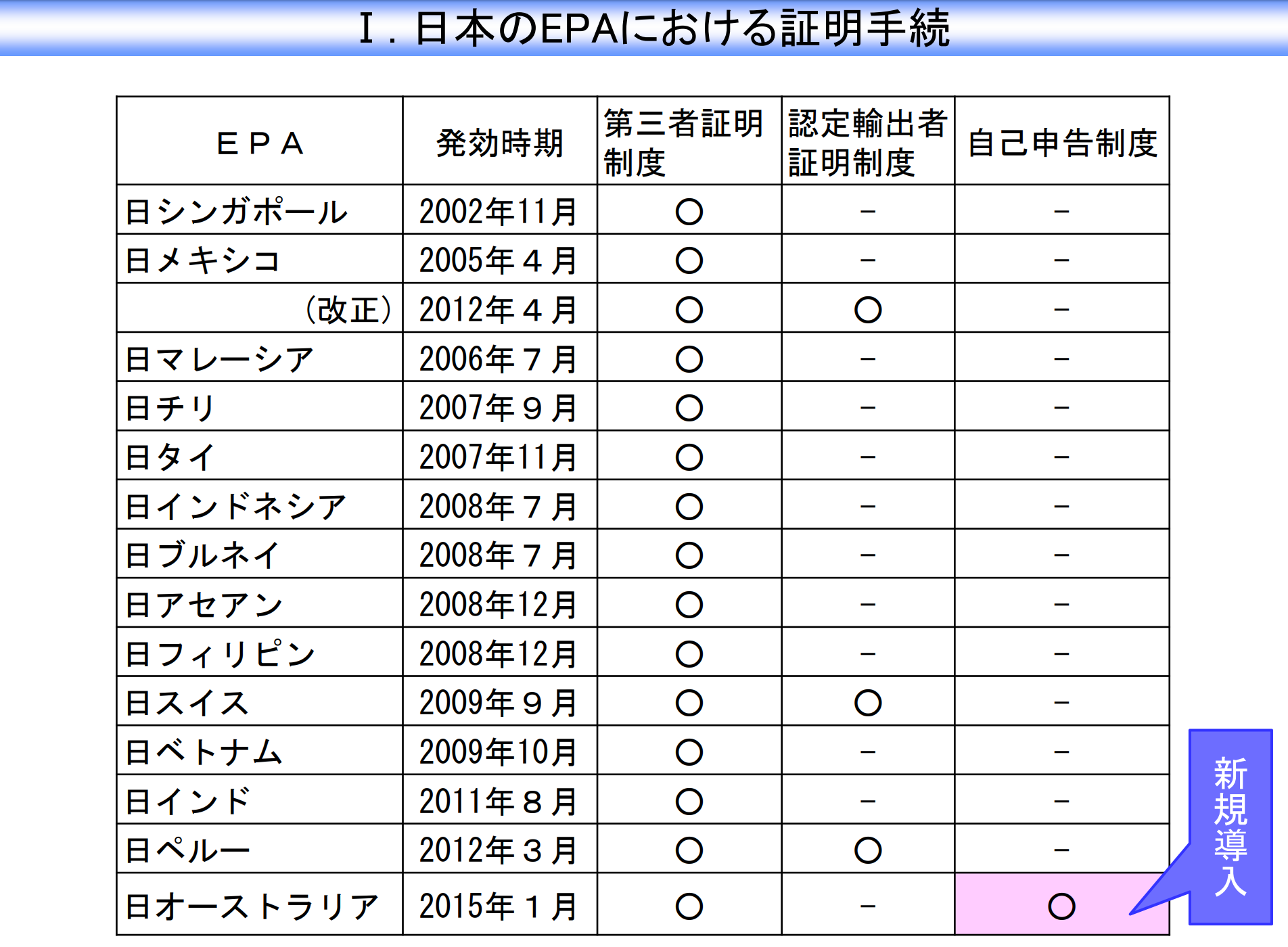

2017年8月現在における日本のEPA締約状況は

以下のようになっております。

ゆっくりではありますが着実に増えております。

最近のものであればモンゴル、オーストラリアが比較的

新しい締約国となっております。

今後は日EUのEPA、TPP11,RCEP,日米自由貿易協定などが

注目される事でしょう。

世界のHSコード分類事例を用いた関税削減手法を紹介します。

2017年8月現在における日本のEPA締約状況は

以下のようになっております。

ゆっくりではありますが着実に増えております。

最近のものであればモンゴル、オーストラリアが比較的

新しい締約国となっております。

今後は日EUのEPA、TPP11,RCEP,日米自由貿易協定などが

注目される事でしょう。

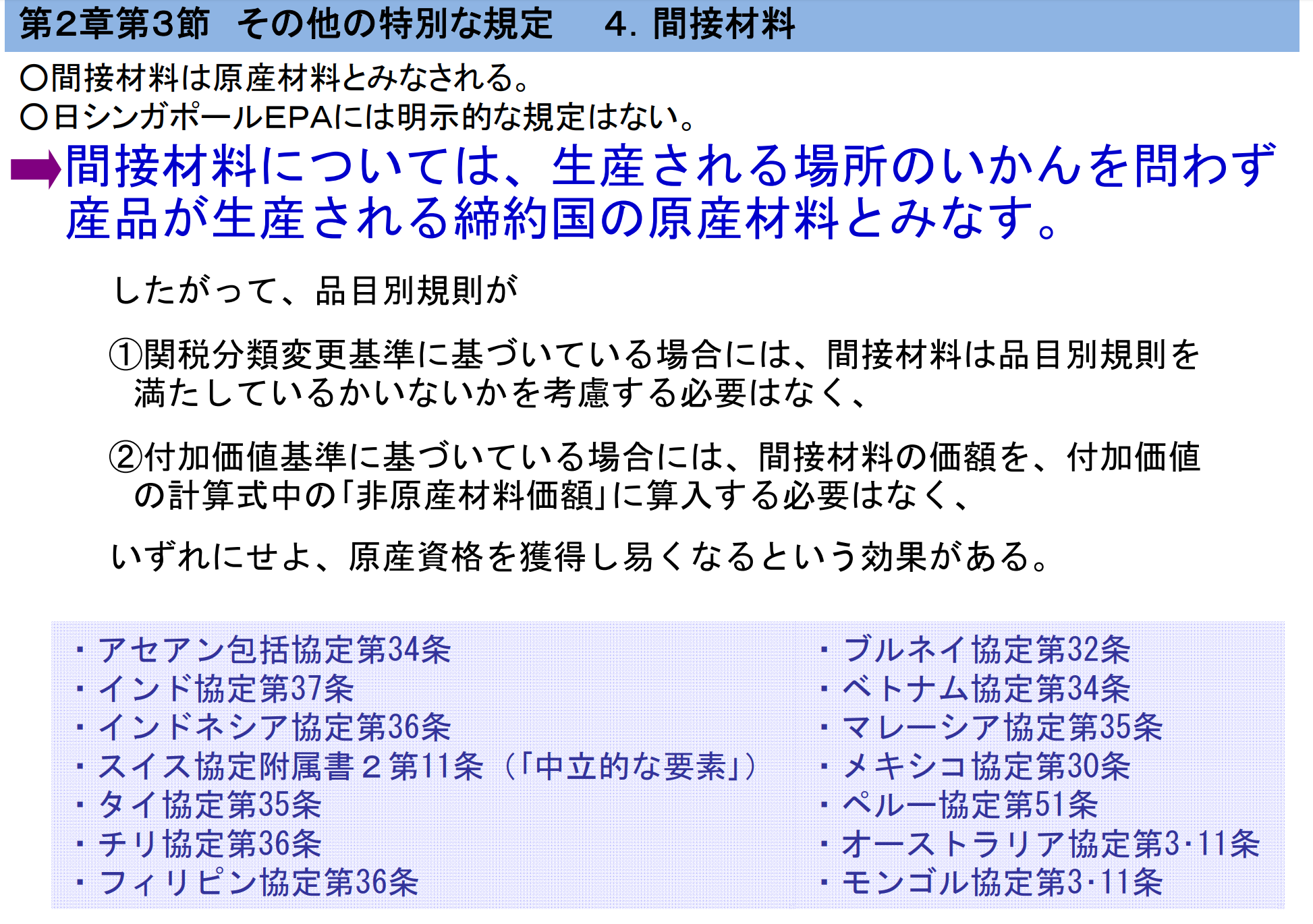

製品の製造上間接材料を使用する場合、

その間接材料に対する原産地規則の適用について解説します。

「間接材料」とは、産品の生産、試験若しくは検査に使用される

物又は産品の生産に関連する建物の維持若しくは設備の稼動の

ために使用される物をいい、次のものを含む。産品の原産地の決定に当たっての、これらの取扱いは?

(ⅰ)燃料、エネルギー等

(ⅱ)工具、ダイス、鋳型

(ⅲ)設備、建物の維持のために使用される予備部品等

(ⅳ)生産の過程や設備等の稼動のために使用される潤滑剤、

グリース、コンパウンド材等

(ⅴ)手袋、眼鏡、履物、衣類、安全のための設備等

(ⅵ)産品の試験、検査に使用されるもの

(ⅶ)触媒及び溶剤

(ⅷ)その他の物で、当該産品の使用が当該生産の一部である

と合理的に示すことができるもの

上記に列挙された間接材料であれば原産地規則を満たした物と

みなされます。

例えばA国が特恵関税受益国だとして、

特恵受益国でないB国から上記の間接材料を調達し、

製品を製造した場合、原産地規則は考慮しなくても

原産地基準を満たしたものとなります。

関税分類変更基準を要する貨物であっても

間接材料のHSコードの変更は考慮しなくてもよく、

付加価値基準を要する貨物であっても

付加価値の計算時に間接材料を非原産材料としてカウントする

必要もないという事で、原産地基準を満たしやすくなります。

貨物の製造工程において間接材料の使用は多いかと思います

原産品としてみなされるのであれば是非材料費の安い国から

調達してください。

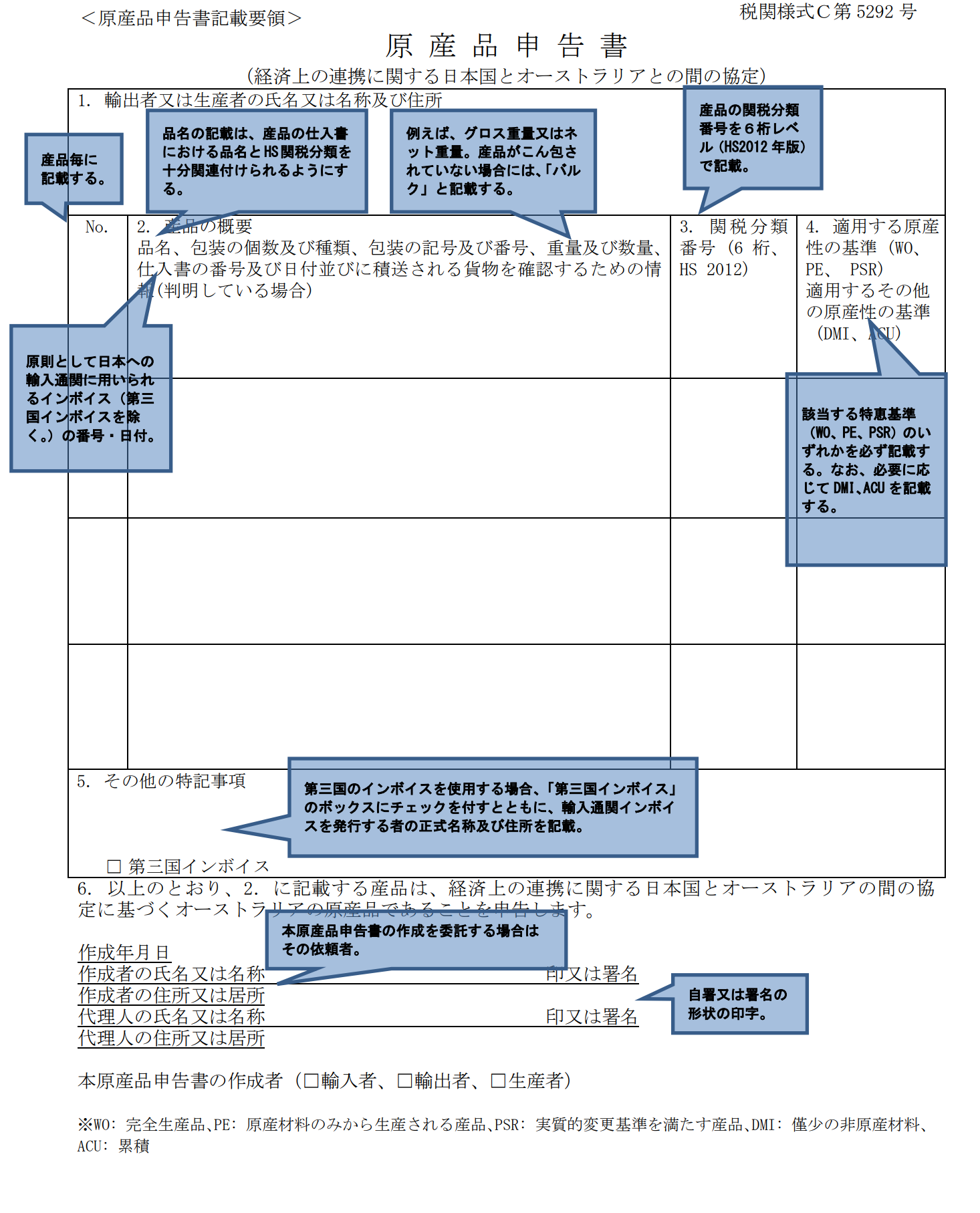

日豪EPAにおいて原産地証明書は製造者、輸出者、輸入者が

自己申告という形で作成する事が可能です。

今回はその書式を紹介します。

自己申告の原産地証明書は大まかに以下の3つに分かれます。

1,原産品申告書(原産地証明書本体)

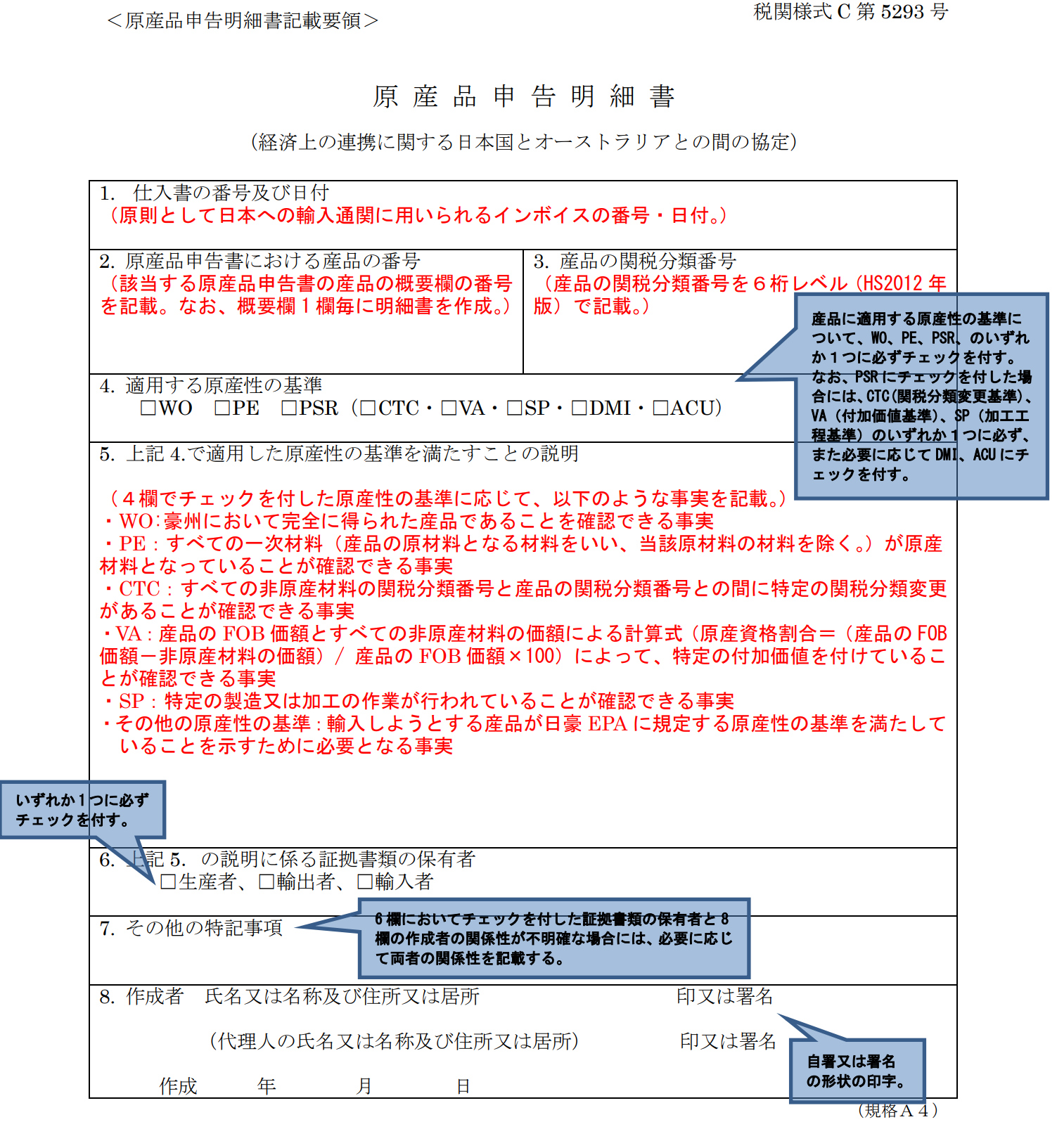

2,原産品申告明細書(原産地規則を満たす製造工程の解説)

3,明細内容を裏付ける各種資料(契約書、価格表、総部品表、製造工程表等)

上記1~3の書式フォーマットを紹介します。

1,原産品申告書(原産地証明書本体)

税関様式C第5292号を使用します。(日本語英語どちらでも可)

2,原産品申告明細書(原産地規則を満たす製造工程の解説)

税関様式C第5293号を使用します。(日本語のみ使用可)

3,明細内容を裏付ける各種資料(契約書、価格表、総部品表、製造工程表等)

自己申告においてこの部分が一番大変になるかと思います。

原産地規則を満たしている事を証明する書類を添付する必要があります。

どのような書類で証明するのかを税関による解説から引用します。

原産品申告明細書には、当該明細書に記載された産品が原産品であることを

確認できる書類(契約書、価格表、総部品表、製造工程表等)を

添付していただくことが必要となります。

例えば、上記②イ~ハで記載した事実を確認できる

以下のような書類が考えられます。イ.完全生産品の場合

契約書、生産証明書、製造証明書、漁獲証明書等ロ.原産材料のみから生産された産品の場合

契約書、総部品表、製造工程フロー図、生産指図書、各材料・部品の投入

記録、製造原価計算書、仕入書、価格表等ハ.実質的変更基準を満たす産品の場合

(イ)関税分類変更基準を適用する場合

総部品表、材料一覧表、製造工程フロー図、生産指図書等

(ロ)付加価値基準を適用する場合

製造原価計算書、仕入帳、伝票、請求書、支払記録、仕入書、価格表

等

(ハ)加工工程基準を適用する場合

契約書、製造工程フロー図、生産指図書、生産内容証明書等

非常に細かい内容となっておりますので

上記書類を作成し、通関時に提出すると多くの質問が通関時に発生する可能性や

追加の書類を求められ、通関が大幅に遅れる可能性もある事から

原産地にかかわる事前教示を受け、

確実な書類を準備してから通関に使用する事を強くお勧めします。

日本とオーストラリアは2015年1月にEPAの締約を結びました。

このEPAで注目すべき点は原産地証明書が自己申告となった事です。

通常EPAで使用する原産地証明書は商工会議所等第三者が

発給し、その原本を入手する必要がありましたが、

この書類自体を製造者、輸出者、輸入者が作成できます。

有利な点としましては通関にかかる時間が大幅に短縮される事です。

通常は原産地証明書の発給に時間がかかったり、

原本の入手にも時間がかかったり、

輸出者と輸入者間の意思の疎通がうまくいかず記載ミスへの対応

税関提出の為の通関業者への郵送が必要であったり

などなど

こういった煩わしさから解放されるという事が大きなメリットです。

現在2017年8月現在で自己証明の原産地証明書を使えるのは

日豪EPAのみです。

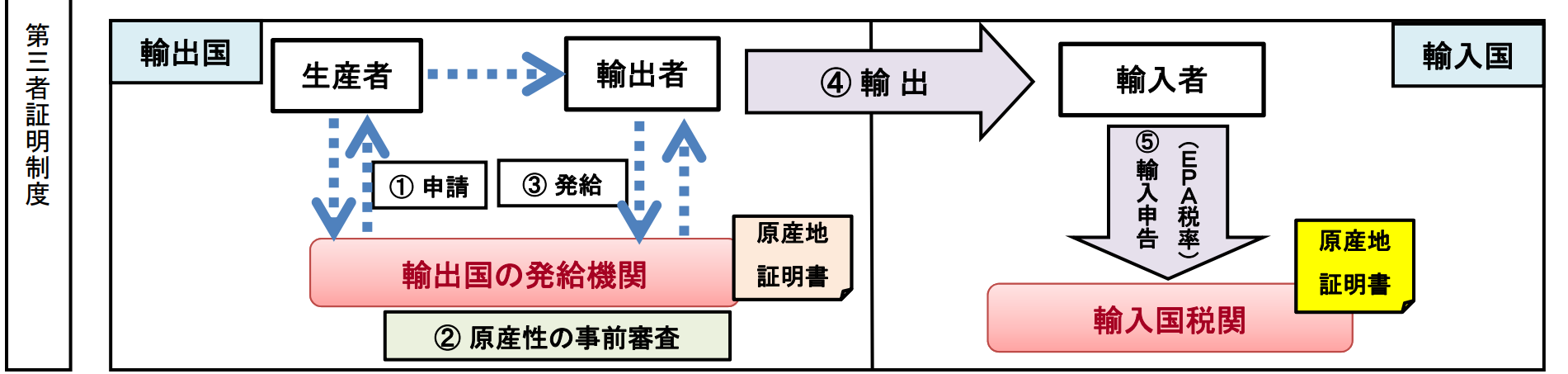

通常の原産地証明書を使用したEPA税率の適用手順は

以下のようになります。

〇生産者か輸出者が手配し、

輸出国の発給機関(日本の場合は商工会議所)が原産地証明書を発給

〇 輸出国の発給機関が貨物の輸出前に事前審査を行い

EPA税率の適正な適用を確保。

〇輸入者は、EPA税率を適用して輸入申告する際に原産地証明書を

輸入国の税関あてに提出する。

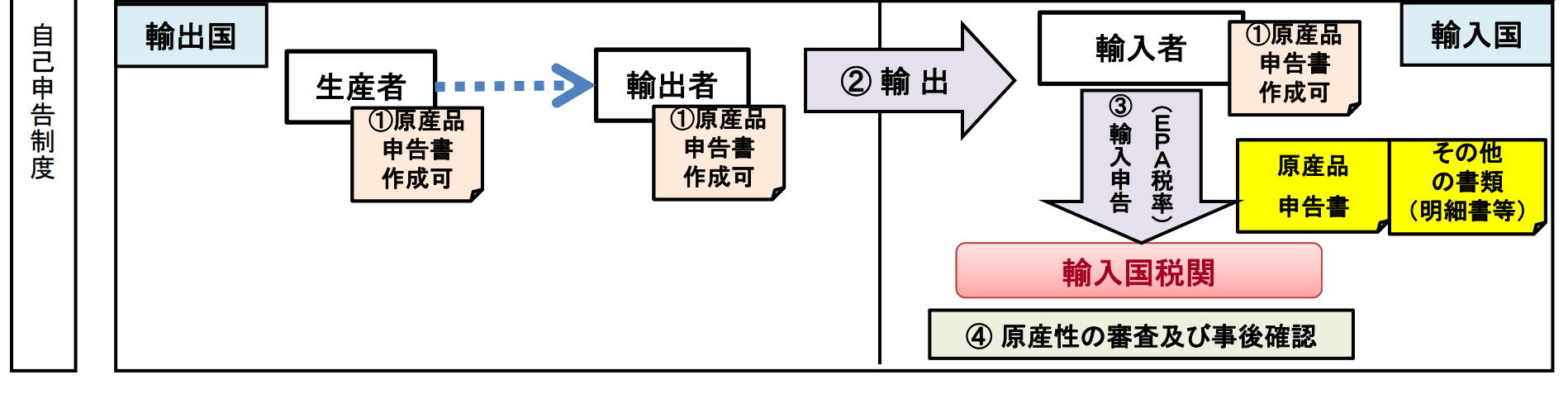

自己申告の場合は以下のような流れになります。

〇 生産者、輸出者、輸入者は原産品申告書の作成が可能。

〇輸入者は、EPA特恵税率を適用して輸入通関時に

原産品申告書のほか、原産品であることを明らかにする書類

(「その他の書類(明細書等)」)を輸入国の税関に提出する。

〇輸入通関時に輸入国税関の審査と輸入の許可後の

事後確認を行い、EPA税率の適正な適用を確保する。

書類作成の時間も短縮し、通関時審査の時間も短縮でき、

書類原本の税関提出も不要(コピーをPDF等で提出可)

いいことづくめのようにも見えますがリスクもあります。

商工会議所のチェックが入らないという事は問題があった際は

輸入者が全責任を負う形になりますので

自己申告をされる際は原産地規則の知識が必要となり、

確実にEPA税率が適用できる貨物である事をよく確認しなくては

なりません。

自己申告においては通関時の審査よりも

通関後の事後調査という形での審査に重点が置かれます。

通関時はスムーズに通り、後で面倒になる形です。

事後調査では以下のように税関から要請があります。

(イ) 輸入者に対し、

貨物が原産品であることを示す情報を要請/質問検査。(ロ) 輸出締約国の発給機関又は税関当局に対し、

原産性の事後確認のための情報を要請。(ハ) 輸出者や生産者に対し、

貨物が原産品であることを示す情報を要請。(ニ) 輸出者や生産者の施設に

原産性の事後確認のための訪問を実施。(注)上記(イ)~(ニ)までの事後確認手続に優先順位はない。

日本の税関がオーストラリア税関に問い合わせや

現地の輸出者、製造者を直接訪問する事ができます。

逆に日本から輸出する場合はオーストラリア税関が日本の輸出者

あるいは製造者を訪問する事もあり得るという事です。

そこで求められた情報を提供しない、できない場合は

EPA税率の適用が否認され、修正申告、過少申告加算税、延滞税の

対象になり、巨額の税金を徴収される恐れがあります。

以上を踏まえ、当サイトで原産地規則を学んで頂き

自己申告に活用して頂ければ幸いです。

日豪EPAにおける化学品特有の原産地記号のISについて解説します。

日豪EPA協定文の品目別分類規則から引用します。

「IS」とは、「異性体分離に係る原産地規則」をいう。

第28類から第32類までの各類、第35類及び第39類

の規定の適用上、「異性体分離」とは、

異性体の混合物からの異性体の単離又は分離の工程をいう。

このに規定する類の産品であって、異性体分離が行われたものは、

その工程が締約国の区域内において行われた場合には、

原産品とみなす。

第61類から第63類までの各類に分類される産品の

原産地を決定するに当たり、産品の生産に使用された材料であって

第50類から第63類までの各類に分類されないものについては、

繊維を含むか否かを問わず、考慮しない。

※但し以下のHSに該当する貨物は上記規則の適用はありません

■項(HSコード4桁)

3501~3505までの全て

■号(HSコード6桁)

2905.43~2905.45まで全て

2906.11,2918.14,2918.15,2922.42,2923.20,2924.29,2938.90

2940.00,3006.92,3201.90

日豪EPAにおける化学品特有の原産地記号のSMについて解説します。

日豪EPA協定文の品目別分類規則から引用します。

「SM」とは、「標準物質に係る原産地規則」をいう。

第28類から第32類までの各類、第35類及び第38類の規定の適用上、

「標準物質」(標準溶液を含む。)とは、分析、校正又は参照のための

使用に適する調製品であって、正確な純度又は比率を有するものとし

て製造者により証明されたものをいう。

このに規定する類の産品であって、

標準物質として生産されたものは、その生産の工程が締約国の

区域内において行われた場合には、原産品とみなす。

※但し以下のHSに該当する貨物は上記規則の適用はありません

■項(HSコード4桁)

3501から3505までの全て

3823項全て

3825項全て

■号(HSコード6桁)

2905.43から2905.45まで

2906.11,2918.14,2918.15,2922.42

2923.20,2924.29,2938.90,2940.00

3006.92,3201.90,3802.10,3805.90

3806.30,3809.10,3824.60