以下のグラフは2017年にワインを輸入した国とその価格を示しています。 powered by Advanced iFrame. Get the Pro version on CodeCanyon.

上記のグラフは2017年にワインを輸入した国とその価格を示しています。

世界のHSコード分類事例を用いた関税削減手法を紹介します。

以下のグラフは2017年にワインを輸入した国とその価格を示しています。 powered by Advanced iFrame. Get the Pro version on CodeCanyon.

上記のグラフは2017年にワインを輸入した国とその価格を示しています。

当サイトでは関税削減の為のFTA/EPAの適用可否に関わる

原産地規則の解説を行っておりますが、

世界規模での経済連携協定が広がっている事から

アンチダンピング等特殊関税発動要請が増加すると考え

特殊関税、アンチダンピング発動要件の一つでもある

非特恵原産地規則についても解説していこうと思います。

アンチダンピング特殊関税に関わる原産地規則は

WTO 原産地規則協定(ARO)によって定められ、

各国の規定によって適用される事となっております。

日本の場合は関税法施行令第4条の2第4項によって

以下のように定められております。

完全に生産された物品は、基本的にEPAやGSPと同様ですが、

関税法施行規則第1条の6の各号に掲げられています。

実質的な変更を加える加工又は製造は、物品の該当する関税分類番号の項

(HS4桁)が、すべての原料又は材料の該当する項(HS4桁)

と異なることとなる加工又は製造とされています。

ただし、輸送や保存のための操作、単なる切断、選別、包装、改装、

仕分け、ラベルの張り付け等は除かれます。

特恵関税適用の為の特恵原産地規則と

アンチダンピング特殊関税の為の非特恵原産地規則と

明確に分類は分けられておりますが

付加価値基準、関税分類変更基準等が一部準用されております。

非特恵原産地規則はWTO原産地規則協定によって定められますが

適用条件は各国によって異なります。

JETRO作成の非特恵の原産地証明書発給のための原産地規則にて

いくつかの国の非特恵原産地規則についての解説があります。

第一章 概要……………………….. 1

第二章 フィリピン……………… 2

第三章 インドネシア………….. 5

第四章 マレーシア………………11

第五章 シンガポール………….. 14

第六章 タイ……………………….. 19

第七章 ベトナム…………………. 22

第八章 中国…………………………26

第九章 韓国………………………… 30

第十章 台湾………………………….33

第十一章 米国……………………… 36

第十二章 EU ………………………. 40

該当国の非特恵原産地規則に調べる必要がある場合は非常に有益な資料です。

その他非特恵原産地規則に関わる根拠法令は以下のようになります。

■WTO協定税率の適用 関税法施行令第4条の2第4項

便益関税の適用 関税定率法基本通達5-1

(関税法施行令第4条の2第4項に基づき決定)

■不当廉売関税の適用 電解二酸化マンガンに対して課する不当廉売関税に関する政令

(関税法施行令第4条の2第4項に基づき決定)

■報復関税の適用 玉軸受等に対して課する報復関税に関する政令

(一般特恵原産地規則に基づき決定)

■原産地表示 関税法基本通達71-3-1

(関税法施行令第4条の2第4項に基づき決定)

■貿易統計 外国貿易等に関する統計基本通達7-2

(関税法施行令第4条の2第4項に基づき決定)

世界各国の税関によるHSタリフ掲載元へのリンク集です。

税率を知りたい国のHS検索ページへ移動する事ができます。

但し、全ての国がHS検索システムを有しているわけではありませんので

HS検索システムがない国のHSや関税を調べる際は

各国税関によるHSタリフそのもの(PDF等)を確認する必要があります。

例を挙げるとオーストラリアのHSタリフですが、

リンク先に行ってもどこにHSタリフがあるのかわかりづらいです。

こういった場合は当該HPの記事検索にて”Classification”で検索すると

見つかる可能性が高くなります。

中国ニュースサイト新浪によると

日用品関連187品目の関税削減を行うとの事です。

平均関税率は17.3%から7.7%まで下がる予定

中国側の消費者にとって輸入品が安く手に入る事から

大きなメリットになり、日本の輸出企業にとっても大きなチャンス

が到来する事になるでしょう。

家電の約30品目

温水洗浄便座は32%から10%に関税削減

電動歯ブラシ、脱毛器も10%に関税削減

紙おむつは7.5%の関税がゼロになる

その他にも鞄、革靴、食品、薬品、化粧品、帽子、文化娯楽関係等

が対象になる予定です。

中国側によってはTPPを離脱したアメリカへの対抗、

RCEPの前進に拍車をかける意図をかんじます。

その他詳細はまだ明らかになっておりませんが

続報が出次第報告させていただきます。

FTA/EPAの制度を利用して関税削減を行う場合、税関に対して原産性

の立証が必要となります。

この立証に対し税関は事後的に原産性の調査を行う事があります。

これを”検認”、”事後確認”と呼びます。

このような検認は基本的に世界中の税関が定期的に自国の貨物に対して

行われております。

本記事で紹介するのはWCO(世界税関機構)による各国の検認状況に

ついてのアンケートに対する回答です。

2011年に発行されたレポートではありますが、今でも十分参考になる

データが掲載されておりますので参考になる情報を一部紹介します。

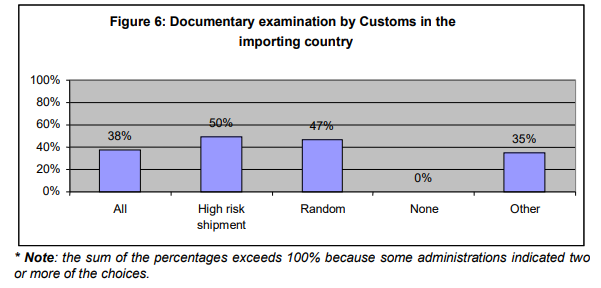

「原産性の調査はどのような機会においてなされるか」という質問に

対する回答は以下の通りです。

疑義が発生した場合High risk shipment(50%)とランダム調査(47%)と

いうのが一般的な回答のようです。

ALL(38%)というのは以下を含めていつでもという事かと考えます。

(※複数回答がある為、パーセンテージの合計は100%を超えます。)

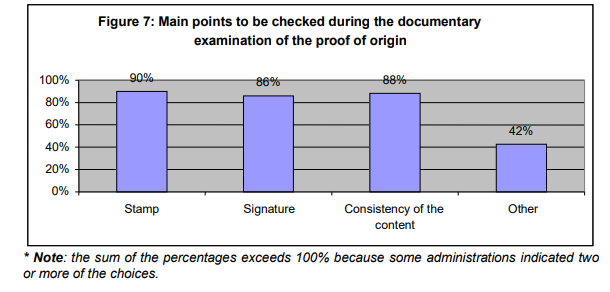

「どの点を重点的に調査するか」という質問に対する回答は以下の通りです。

スタンプ、サイン、原料等の構成を重点的に審査するようです。

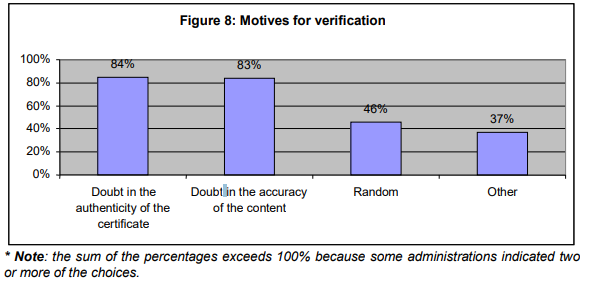

「検認を行う動機にどのようなものがありますか」という質問に対する

回答は以下の通りです。

「原産地証明の真正性に疑義を持った時」が84%、

「品目の原産性に疑義を持った時」が83%となっており

「ランダム調査」も46%となっております。

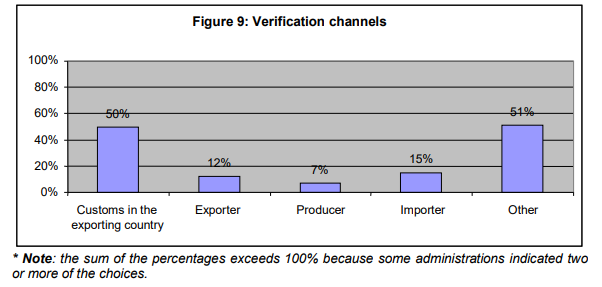

「検認は誰に対して行いますか」という質問に対する回答は以下の通りです。

検認を行う場合は相手国の税関に確認する事が多いようです。

直接輸出者、製造者に直接確認するケースもあるようです。

TPP11では輸入国が輸出者に対し直接確認する事が可能となっている事

から、上記比率は変わっていくかもしれません。

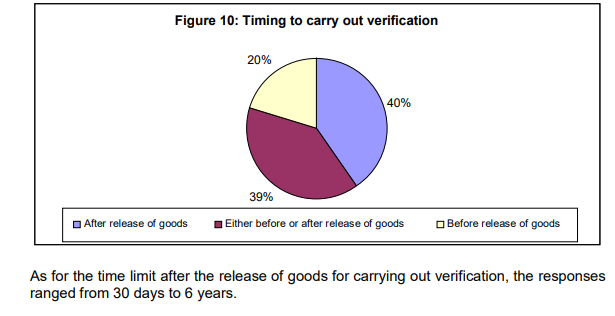

「検認はいつ行いますか」という質問に対する回答は以下の通りです。

輸入許可、貨物リリース後が40%

輸入許可前、貨物リリース前が20%

上記両方行うというのが39%となっております。

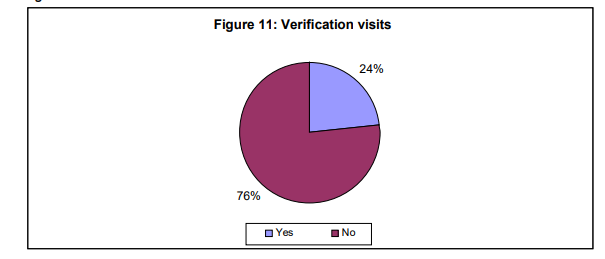

「相手国への訪問は行いますか」という質問に対する回答は以下の通りです。

検認のほとんどが書面でのやり取りで行われているようですが疑義が

あれば輸出国施設への訪問は行われているという事がわかります。

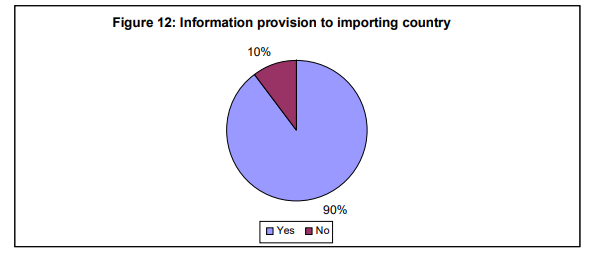

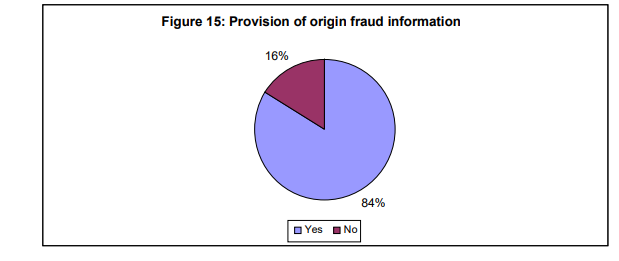

「輸入国税関からの情報提供要請に輸出国税関は答えますか?」という

質問に対する回答は以下の通りです。

90%の税関が他国の情報提供要請に答えると回答しております。

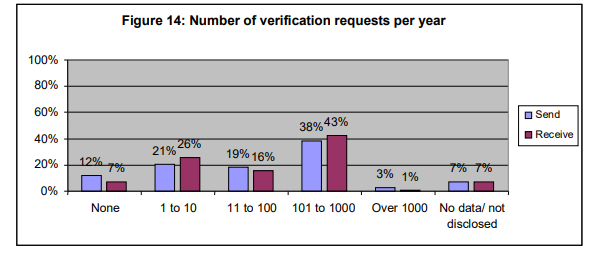

「検認は毎年どの位の頻度で行われますか」という質問に対する回答は

以下の通りです。

輸入国税関が輸出国に検認要請をする年間件数

■無し (12%);

■1 から 10件 (21%);

■11 から 100件(19%);

■101 から 1000件 (38%);

■1000件越え(3%).

■無回答 (7%)

輸出国が輸入国税関から検認要請を受ける年間件数

■無し (7%);

■1 から 10件 (26%);

■11 から 100件 (16%);

■101 から 1000件 (43%);

■1000件越え (1%).

■無回答 (7%)

どちらも年間101件から1000件以内というのが一般的で、

1000件以上行うという事はまれのようです。

「違反を見つけた場合輸出国税関に報告しますか」という質問に対する

回答は以下の通りです。

84%の輸入国税関が輸出国税関に違反報告を行うと回答しております。

検認の実態については不明な点が多く、EPAを活用して関税削減を

行う企業にとっては不安が多い部分かと思います。

今後も検認についての情報があれば報告させていただきます。

出典:World Trends in Preferential Origin Certification and Verification

実際に検認を受けた企業様からの体験談を募集します。

企業が特定されるような情報は一切公表しない事をお約束します。

頂ける情報の範囲内で他の企業の検認対策になるようなアドバイスを

頂ければ幸いです。

ご協力いただける場合は問い合わせフォームからのご連絡をお願いします。

製品によっては数百、大規模な製品では数千の部品を使用しており、

それら全てのHSを選定しなければならない状況もあるかもしれません。

このような膨大な量の部品がある場合、全てのHSを調べるのは現実的

ではありません。

こういった場合は細かな部品によって完成する塊のHSのみを選定し、

その塊のHS一つに数百、数千の部品をまとめて包括する事が可能です。

このようにすればHSの選定は塊部分一つだけで済み、

残りの部品は非原産として扱う事によって

全ての部品のHS選定を省略する事が可能になる場合があります。

例えば自動車を生産する場合に、

その車の部品のエンジンを構成する部品の原産国が多岐に渡るとします。

シリンダー、プラグ、インジェクター、リング、その他エンジン部品など

部品が最終部品のエンジンのHSと異なるHSに該当する部品であれば

部品は全て非原産性であると扱え、エンジンのHSだけを求めれば

足りる事になります。

たとえエンジン部品に原産のものであっても

原産の品物をあえて非原産とする事は問題ありません。

状況に応じてこのような手段を用いる事も選択肢の一つです。

但し、最終部品のHSと多数の部品の一つが最終部品と同じHSに分類

される場合はこのような方法は使用できない場合がありますので

リストから部品名を見て、最終部品のHSに似たものがないかどうか

確認する必要はありますのでご注意ください。

また、2次製品(今回の例ではエンジン)と

最終製品(今回の例では自動車)の間では原産地規則を満たしている

事が必要である事は変わりありません。