日EU・EPAを適用し、関税削減の恩恵を得る場合に必要となる原産品申告書を

輸出する国側が作成する場合、輸出申告を行う輸出者以外の者がこれを作成

できるのかどうかについて問題になる事があります。

本記事では輸出国側が作成する原産品申告書である附属書 3-D を作成できる者

について解説します。

目次

原産品申告書を作成できる輸出者の定義

日EU・EPA 第3.17条1項 「原産地に関する申告」を確認すると原産品申告書を

作成できる者の定義は以下の通りです。

日EU・EPA 第3.17条1項

原産地に関する申告については、産品が原産品であることを示す情報

に基づいて当該産品の輸出者が作成することができる。

この条文を見ると「輸出者」が原産品申告書を作成できるとある為、

「生産者」等はここに含まれるのかどうかが曖昧です。

そこで税関が発行する⽇ EU・EPA ⾃⼰申告及び確認の⼿引き の1P(PDF3P)を

確認すると以下のような解説があります。

輸出者⾃⼰申告1

輸⼊者が⽇ EU・EPA 第 3・16 条 2(a)(輸出者⾃⼰申告)により特恵待遇を要求する場合、輸出者⾃⼰申告は、輸出者(同 EPA 上「輸出者」とは「⽣産者」を含む(以下同じ。))が同 EPA 第 3 章(原産地規則及び原産地⼿続)附属書 3-D に規定された原産地に関する申告⽂のうちいずれかの⾔語をインボイスその他の商業上の⽂書上に記載することとなっています。「輸出者」は、⽇ EU・EPA に定める義務を履⾏できる者である限り、産品の輸出に関与し、原産地に関する申告を作成するいかなる者(例えば、⽣産者や商社など)がなり得ます。また当該産品の輸出申告を⾏う者である必要はありません。

⽇ EU・EPA では原産地に関する申告は「輸出者」により作成されることを義務づけていますが、当該申告の作成に使⽤される商業上の⽂書を発⾏する者に関する明確な要件は⼀切規定されていません。

たとえ原産地に関する申告が、他者が作成した⽂書上に作成されたとしても、

産品に関する詳細な説明を提供する義務は「輸出者」が負うことになります。したがって、⽣産者と商社(輸出事業者)の双⽅が輸出締約国内に所在していれば、⽇ EU・EPA では以下のシナリオが適⽤されることが妨げられることはありません。

出典:⽇ EU・EPA ⾃⼰申告及び確認の⼿引き

参照:EU-Japan EPA Guidance Statement on Origin

上記の解説から原産品申告書を作成できる輸出者とは「生産者(メーカー)」「商社」

等も双方が輸出締約国に所在していれば輸出者に該当する事になる為、原産品申告書

を作成する者は必ずしも輸出申告を行う者である必要はありません。

原産品申告を通関書類上に記載する場合

原産品申告書である附属書 3-D を通関書類の一部として提出する以外にも

インボイス等の通関書類上に「原産地に関する申告文」を記載する事により

日EU・EPA原産品である事を証明し、関税削減の恩恵を受ける事も可能です。

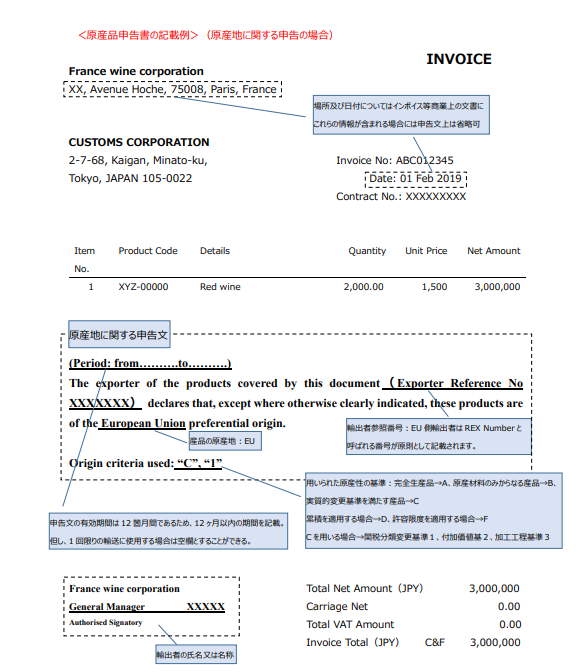

インボイスに「原産地に関する申告文」記載した例

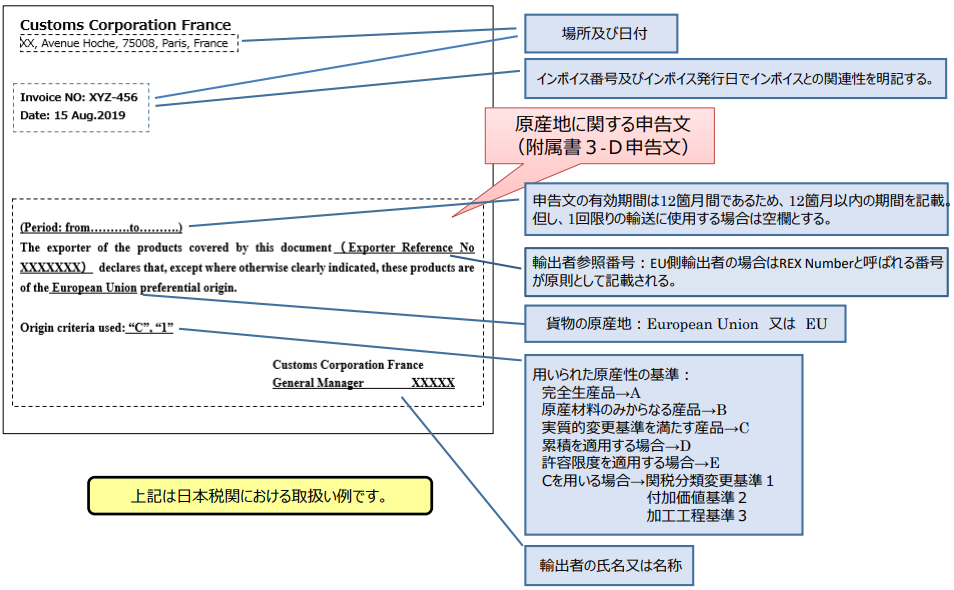

「原産地に関する申告文」をインボイスの別添とする例

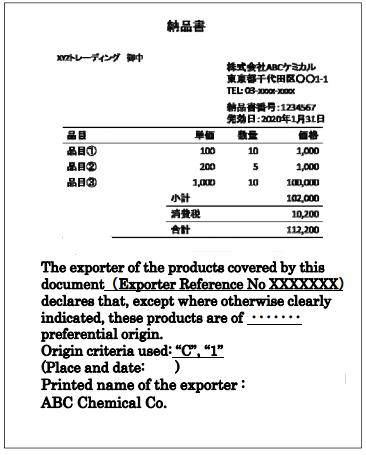

納品書に「原産地に関する申告文」記載した例

※通常は当該国の言語により作成

原産地申告文を他者作成文書に記載する場合

原産品申告書である附属書 3-Dを使用せずに直接通関書類上に「原産地に関する

申告文」を記載する場合はどのような書式での記載が適切なのかが問題になります。

例えば輸出申告を行う商社が作成するインボイスに申告文を記載するケースや

生産者が作成する納品書に申告文を記載するケースなどが考えられます。

この場合、通関書類の作成者と原産地申告文を記入する者が同じ場合や

異なる場合がある為、通関書類に原産地申告文を記載する様々なケースと

これらの記載要領を紹介します。

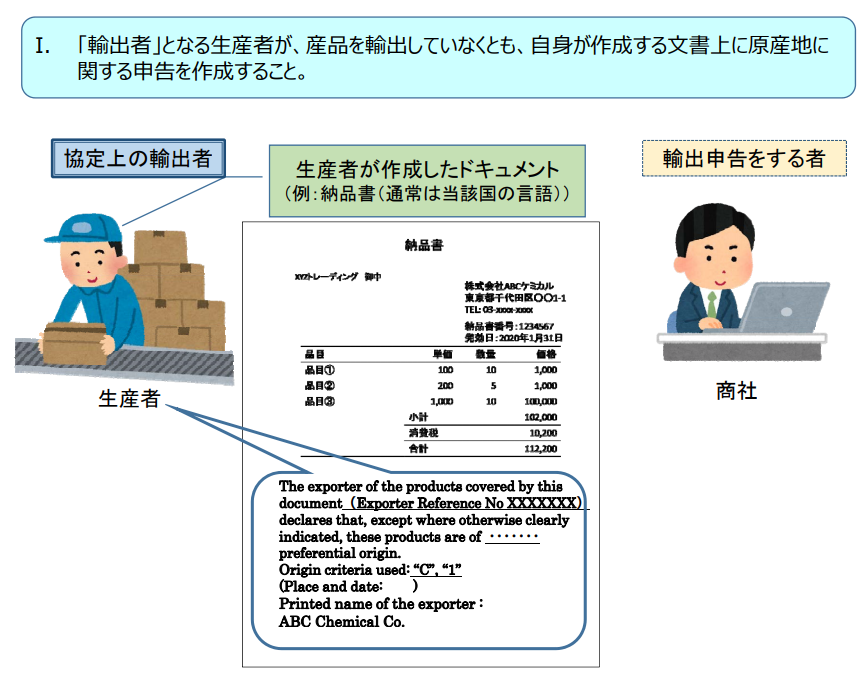

1.生産者作成文書に生産者自身が申告文を記載

以下の事例は輸出申告をしない「生産者」が作成した書類に「生産者」自身が

「原産地に関する申告文」を記載するケース。

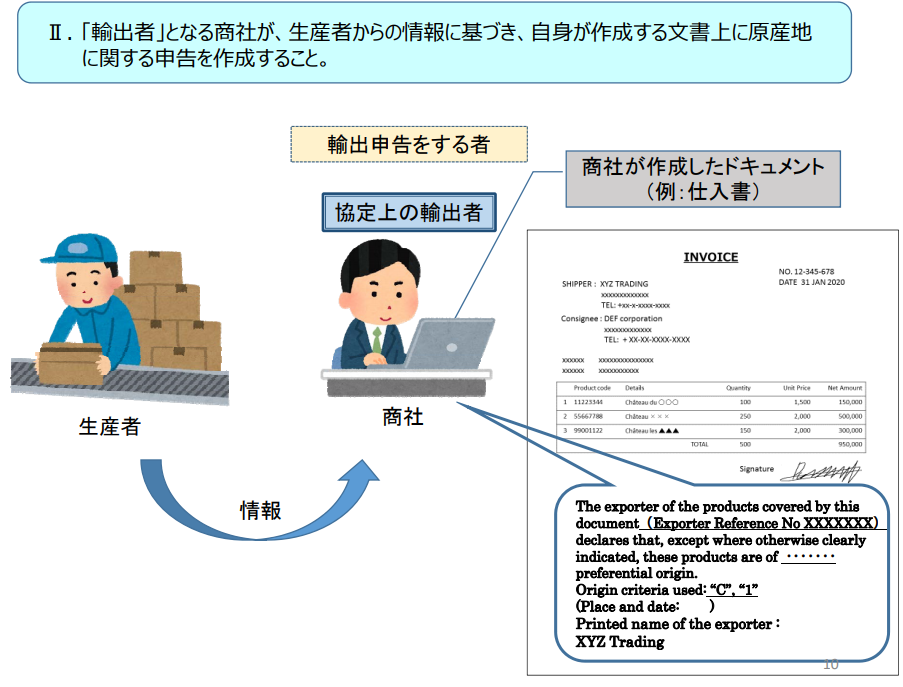

2.輸出申告をする商社作成文書に商社自身が申告文を記載

以下の事例は輸出を行う「商社」が作成した書類に「商社」自身が

「原産地に関する申告文」を記載するケース。

この場合、商社は生産者と密な連携を取り、日EU・EPA上の原産品であるという

ことを確認して商社自身の責任において「原産地に関する申告文」を作成。

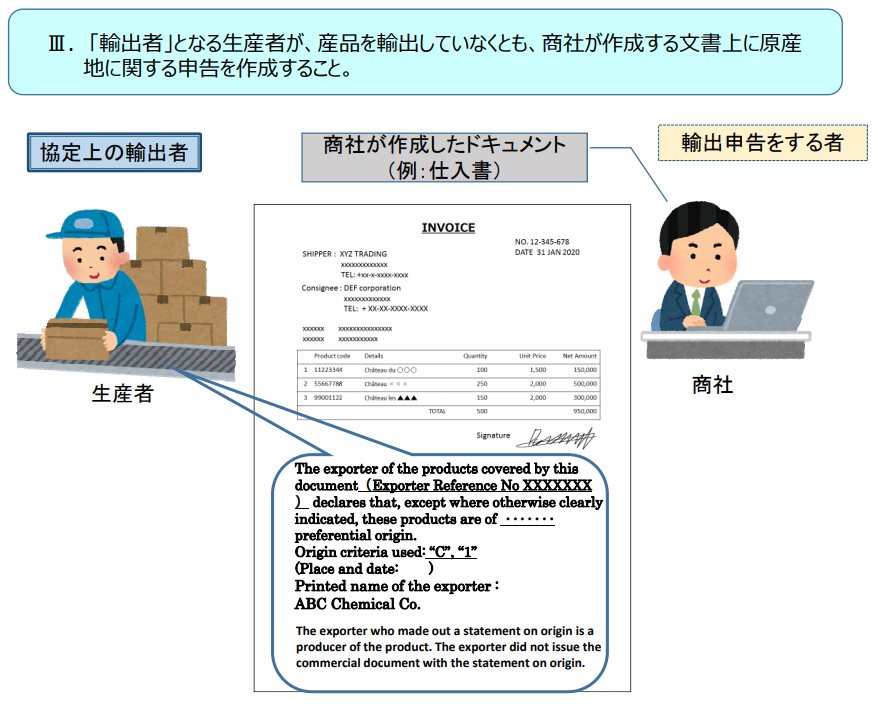

3.輸出申告をする商社作成文書に生産者が申告文を記載

以下の事例は輸出を行う「商社」が作成した書類に「生産者」が

「原産地に関する申告文」を記載するケース。

この場合は書類作成者と原産地に関する申告文を記載する者が異なる為、

「原産地に関する申告文」の後に以下の文面を追記する必要があります。

※追記文例

The exporter who made out a statement on origin is a producer

of the product. The exporter did not issue the commercial

document with the statement on origin.

上記追記文の内容は本事例の場合、仕入書上に「原産地に関する申告文」を

記載した者は当該品目の生産者であるが、生産者は仕入書そのものの作成者では

ありませんという意味になります。

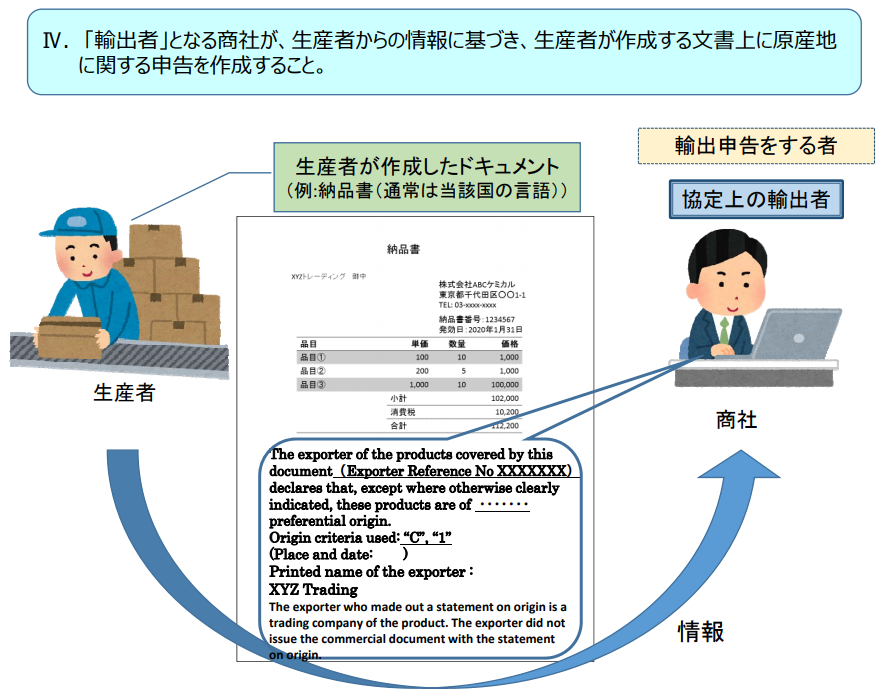

4.生産者作成文書に商社が申告文を記載

以下の事例は「生産者」が作成した書類に輸出を行う「商社」が

「原産地に関する申告文」を記載するケース。

この場合は書類作成者と原産地に関する申告文を記載する者が異なる為、

「原産地に関する申告文」の後に以下の文面を追記する必要があります。

※追記文例

The exporter who made out a statement on origin is a trading company of

the product. The exporter did not issue the commercial document with the

statement on origin.

上記追記文の内容は本事例の場合、納品書上に「原産地に関する申告文」を

記載した者は当該品目の商社であるが、商社は仕入書そのものの作成者ではありません

という意味になります。

コメントを残す